二季度“增收不增利”后,石头科技三季度将交出一份怎样的业绩答卷,引发了业界密切关注。

近期,朝阳永续给出了一份远超市场预期的业绩预测:石头科技三季度净利润将达4.99亿元,同比正增长41.9%。

卖方机构们同样在看多石头科技。

美国银行预测2025年石头科技营收将达到176.7亿元,2026年进一步增长至245.5亿元,年均复合增长率接近40%。每股收益预计在2026年实现56.9%的大幅增长,达到12.03元,并重申了对石头科技的买入评级;而中泰证券认为,石头科技已整体进入利润率改善拐点。

随着欧美下半年大促节点的到来,石头科技有望快速消化库存、改善现金流;而通过“代理转直营”获取更大的渠道掌控力度、以及开拓更多线下渠道后,石头科技则将进一步提升盈利能力。

机构一致看好,净利润预计大幅提升

在研报中,美国银行重申了对于石头科技的买入评级,主要基于三大核心支撑:首先是扫地机器人业务的全面布局将持续带来强劲的市场份额增长,全球扫地机器人市场预计在未来5年内保持15%-20%的年增长率,而石头科技凭借技术优势有望获得超过市场平均的增长速度;

其次是洗地机业务的快速增长和盈利能力提升,该业务从亏损到盈利的转变证明了公司在新品类开发方面的执行能力;第三是即将推出的机器人割草机等新产品将为公司开拓全新的市场空间。

美国银行坚信公司利润的负面影响已开始全面减轻,主要得益于:面向美国市场的产能已逐步从中国转移至越南,预计下半年关税成本将显著下降;洗烘一体机业务亏损将从第三季度起显著收窄;欧洲销售渠道重组的持续影响正在减小;竞争略有减缓,可能带来更窄的折扣和更少的营销费用。预计2025年底推出的机器人割草机等新产品将为公司开拓新的增长空间。

财经作家郭施亮认为,石头科技推出割草机这一场景破圈行为,蕴含着估值重构的重大机遇;他表示割草机业务不仅会给石头科技带来4.5-13.5亿元的直接利润贡献,还彻底改变了石头的估值逻辑:以前大家把它看作扫地机器人公司,现在,石头科技明显是在家庭移动机器人这个更大赛道里卡住了身位。AI+机器人+室外场景,三重概念叠加,由此获得了估值提升机遇。

“结合净利润贡献,估值增量区间在135亿-405亿之间,如果加上和室内场景的协同,可能还能更多的溢价。”郭施亮分析表示。

美国银行认为,从战略转型角度看,石头科技正在从单一的扫地机器人制造商向全场景智能清洁解决方案提供商转变。预计未来2-3年内,软件和服务收入将成为公司新的增长引擎,有望将整体毛利率提升5-8个百分点。中泰证券同样认为,在石头科技扫地机业务盈利能力改善,洗地机和洗烘一体在利润层面不再显著负贡献,且割草机器人有望带来新增量地背景下,该机构调整了对于公司的全年业绩预期,预计2025至2027年石头科技归母利润分别为18、26、32亿,对应市盈率(PE)为28、20、17x,成长性依然显著。

库存高企但周转高效,现金流改善在望

以毛利率、净利率为首的财务指标将得到全面改善外,分析人士认为,石头科技的经营性现金流将在2025下半年获得显著提升。

此前,石头科技因库存高企等原因,直接导致公司经营性现金流的恶化,但随着下半年欧美大促节点的到来,石头科技有望快速清仓现有存货,改善现金流。

半年报显示,截至2025年6月末,石头科技库存高达31.1亿元,同比提升172.17%。

分析人士认为,石头科技库存商品增长主要受三方面因素影响:

一是公司经营规模扩大,自营比例提升,需自主备货、再送至用户处确认收入,链条增长导致自身库存压力增加;

“举个例子,在以往的代理商模式下,公司把货物给到港口处就能确认收入;但在直营模式下,货物需飘洋过海、送到用户手上、用户点击确认后公司才能确认收入,这种模式下无疑会使一部分收入的确认延后。”上述分析人士告诉记者。

二是石头科技面向美国市场的产能已逐步向越南工厂转移。越南市场因关税优势明显(2025年第二季度越南关税为10%,而国内为55%),为应对下半年欧美大促,公司已提前在越南当地布局备货。与去年国内政策突然调整不同,此次公司预判充分、准备主动,正利用时间窗口加快并加大备货力度;

三是越南代工厂需满足北美原产地认定要求,因此采购越南本地原材料。公司前期已投入采购原材料,所生产产品销往北美可实现盈利。鉴于北美市场需求旺盛,石头科技已在原材料采购方面做了充分准备。

库存压力增长如此之大,为何外界看好石头科技能够快速清空库存,并将其转化为现金流。

这得益于石头科技强悍的“互联网打法”。

早期,通过巨头带来的优质客户、订单、品牌效应及完善的售后体系,石头科技获得了快速成长;当“自立门户”后,石头科技通过代理进行跨境出海,渠道分ToB和ToC,欧洲为主,Toc做跨境电商平台。

这种代理+线上的模式让石头科技迅速拿下西欧多个国家,例如德国、德国、法国、西班牙、波兰、土耳其、丹麦、瑞士、俄罗斯等国家。

与之相比,同行业另一家公司(以下或简称同业公司)更像是一家传统的电器制造企业而非高科技企业,财务结构上跟小熊电器有着几分的相似,走的是“贸工技”路线。

其打法,传统路线浓厚:渠道为王,营销为本。很早便扎根线下,布局庞大的经销体系和自营体验店,遍布各大城市商场、家电卖场。近年来更以高端生活电器形象强化布局,在一线城市打造旗舰体验馆,一手硬件一手体验店。然而线下渠道是柄双刃剑,前几年靠渠道快速放量,但最近一年却暴露出库存周转慢、维护成本高、终端定价被经销商层层推高等问题很考验全渠道控盘能力,存量市场时代尤显沉重。

渠道策略优化,欧美线下布局加速突破

两种渠道模式谁优谁劣不好评判,如果想快速打开市场,和代理商合作是更加高效的模式;如果想打造产品力、实现本地化、掌握管理话语权,则应选择直营。

但从客观数据维度分析,同业公司最近一年却暴露出库存周转慢、维护成本高、终端定价被经销商层层推高等问题很考验全渠道控盘能力,存量市场时代尤显沉重,而石头科技在库存高企情况下,库存周转率并未拉低、且并未因高库存产生资产减值等问题。

2025年上半年,石头科技的存货周转率为1.9次,同业公司为1.67次。

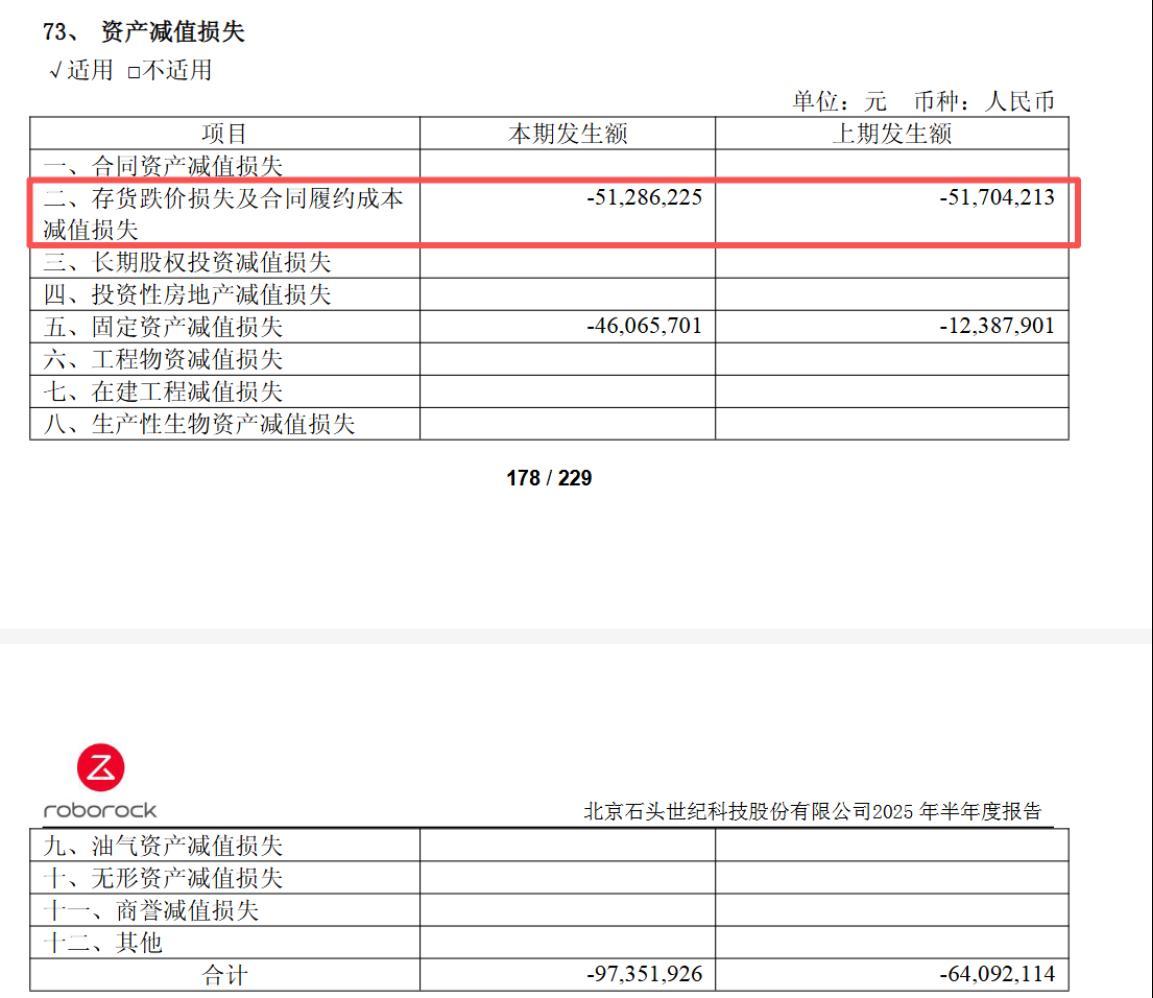

从资产减值维度,2025上半年同业公司资产减值损失高达1.34亿元,相较2024年同期的6460.29万元的亏损敞口进一步扩大;更深入分析,其资产减值损失全部因“存货跌价损失及合同履约成本减值损失”造成,也就是说,库存积压造成的损失高达数亿元。

同业公司2025上半年资产减值损失统计数据来源:同业公司半年报

而石头科技今年上半年资产减值损失为9735.19万元。其中因库存积压造成的损失仅仅为5128.62万元(远不及同业公司一半),同比亏损甚至略有缩窄。

石头科技2025上半年资产减值损失统计数据来源:石头科技半年报

换言之,在库存急剧增长的窗口期内,石头科技不仅库存周转速度优于同业公司,且因库存积压造成的损失远不及其一半,侧面反映出石头科技“快速将库存转化为现金流”的能力之强。

尽管以线上起家的石头科技库存消化能力较强,但在出海过程中、线下渠道对于品牌意义仍然很大,因为海外的电子产品购买行为,60%在线下发生,40%在线上购买,与国内依赖网购的形式不太一样。

如今石头科技也在一步步补足线下营销短板。

在欧洲市场,当调整销售政策和渠道策略后,石头科技市占率显著提升,其中在西南欧市场(如意大利、法国、西班牙、英国),石头科技此前进入较晚或表现一般,现已逐渐打开局面,市占率达10%或以上。

此外,去年调整欧洲销售政策后,石头科技于二季度在德语区以外的其他欧洲国家也在积极扩张,并取得不错增长成果;渠道层面,调整线上线下布局约两三个季度后,石头科技欧洲市场线上线下销售比例稳定在四六开,且自今年Q2起,线下和线上净利润持续改善。

石头科技在东北欧(如德国)等传统优势市场基础上,正拓展南欧等新市场,凭借运营能力和品牌能量,有望进一步打开局面。

而在北美线下渠道中,石头科技自2024年四季度起线下占比逐渐提升,目前仍保持提升态势。从财务数据看,北美线下销售占比从之前的10%提升至超过20%,进步迅速。在具体KA合作覆盖方面,与Target的合作已覆盖其90%以上门店(Target总门店约1600家,当前覆盖约1400家),核心主流门店已全部覆盖;与Best Buy的合作覆盖百家以上门店。

除上述两家较早合作的KA外,石头科技当前正与Costco、沃尔玛等其他KA持续洽谈合作,且已有一定进展。

要知道,这些大型KA巨头往往掌控着近40%的市场份额,单个SKU年销可达数百万;且上述大型商超所具备的品牌背书效应,会瞬间引来各个渠道的注意力;

但这些渠道进驻门槛也不低,产品进入品类评审(Category Review)每年1~2次,末位10%品类直接下架。石头科技进驻上述渠道,充分说明了公司产品力和在当地品牌效应之强。

随着三季度业绩答卷的揭晓,石头科技能否凭借其高效的库存周转能力、直营渠道的利润释放以及新品类的市场开拓,验证机构对其盈利改善的乐观预期,将成为影响其估值重塑的关键。在智能清洁赛道竞争加剧的背景下,石头科技从产品力到渠道力的全面进阶,或为其赢得更广阔的成长空间。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

好股配资平台提示:文章来自网络,不代表本站观点。

- 上一篇:股票如何配资杠杆策划估计以后收集反馈都盯着玩家群

- 下一篇:没有了